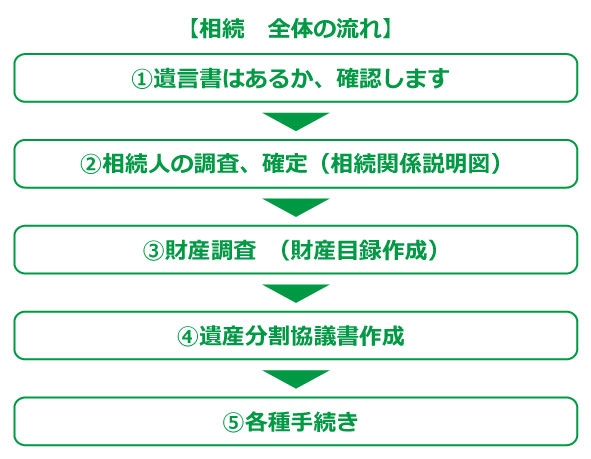

1.相続人は誰か

故人の生まれてから死亡までの戸籍謄本・改製原戸籍・除籍簿等を取得して法定相続人を調べます。

例え相続人が現状を把握していても、それを証明する戸籍類が必要になります。

銀行、法務局等へ裏付け書類として使用いたします。

更に、遺言はあるかどうか、確認します。家の中を捜索したり、貸金庫等を調査します。

公正証書遺言の場合は、お近くの公証役場へ問い合わせをすれば分かりますので、

公証役場にも問い合わせをします。

2.相続財産を確定する。

被相続人の不動産、預貯金、現金、株式等を目録にします。

預貯金の場合は、死亡時の預金残高証明を銀行より取得します。

又、相続税申告対象の場合には利息分を計算したものが必要になりますので各銀行へ問い合わせ下さい。

※平成27年1月1日施行された相続税法改正により 遺産に係る基礎控除額が引き下げられます。

改正前

5,000万円 + (1,000万円 × 法定相続人の数)

↓

改正後

3,000万円 + (600万円 × 法定相続人の数)

遺産に係る基礎控除額

被相続人(亡くなられた人)から相続又は遺贈により遺産を取得した人それぞれの課税価格の合計額が上記金額を超える場合、その財産を取得した人は、相続税の申告と納税をする必要があります。

例) 法定相続人の数が 配偶者と子供3人のケース

3,000万円 + (600万円 × 4人) = 5,400万円 (遺産に係る基礎控除額)

※その他の財産に関しても死亡時点での時価評価額にて評価されます。

法定相続分

| 相続人 | 配偶者 | 子 | 直系尊属 | 兄弟姉妹 |

| 配偶者+子 | 1/2 | 1/2 | ||

| 配偶者+直系尊属 | 2/3 | 1/3 | ||

| 配偶者+兄弟姉妹 | 3/4 | 1/4 |

3.遺産分割協議

遺言が無い場合、相続人全員の話し合いによって、誰がどの遺産を相続するか決めます。

遺産分割協議書は相続人の人数分作成し、各相続人が保管します。

押印する印鑑は印鑑証明書を添え、実印を押印します。

4.特別受益と寄与分

相続する遺産の額を決定する場合、現に存在する財産に加えて、特別受益や寄与分が考慮される場合があります。特別受益とは、亡くなられた方からその生前に贈与されたものなど遺産の前渡し的な性格を持つものです。特別受益と認められるものについてはその分を相続財産に加算(「特別受益の持戻し」といいます。)したうえで、その額を基礎として各人の具体的相続分を計算します。

寄与分とは、亡くなられた方の財産の増加に特別に貢献した相続人や、介護等をして財産の維持に貢献したと認められる相続人について、その貢献分を遺産から除外し、貢献をした相続人の財産として認めるというものです。寄与分が認められるには、単に同居して面倒をみていたというだけでは足りず、具体的に財産の増加・維持に特別に貢献したといえることが必要です。

5.相続放棄遺産が、借金や保証債務などばかりで相続人が相続を希望しない場合には、相続の放棄をすることができます。

相続を放棄すると、はじめから相続人ではなかったものとして扱われます。相続の放棄は、原則として、相続が開始したことを知ってから3ヶ月以内に、亡くなられた方の住所地を管轄する家庭裁判所に申し立てをすることによって行います。

相続とは…遺産相続に関しての基本的な知識。

>>>詳細はこちら。

相続人…財産を相続する権利がある人に関して

>>>詳細はこちら。

法定相続分…相続人の範囲や法定相続分に関して

>>>詳細はこちら。

相続人調査(相続関係説明図)…相続に関わる者が不明な場合など

>>>詳細はこちら。

遺産分割協議書…共同相続財産の遺産分割協議のご説明。

>>>詳細はこちら。

相続手続の料金表へ